Przełom w e-fakturach w Niemczech

21 lutego 2024 roku, komisja mediacyjna niemieckiego parlamentu podjęła istotne kroki w celu wprowadzenia ustawy o możliwościach rozwoju, kluczowego aktu prawnego, który pozwala zmienić kwestię dotyczącą e-fakturowania w Niemczech.

21 lutego 2024 roku, komisja mediacyjna niemieckiego parlamentu podjęła istotne kroki w celu wprowadzenia ustawy o możliwościach rozwoju, kluczowego aktu prawnego, który pozwala zmienić kwestię dotyczącą e-fakturowania w Niemczech.

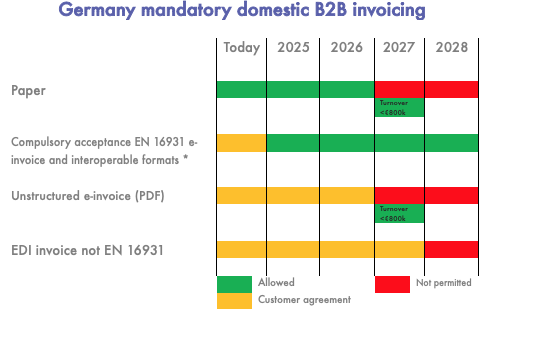

22 marca 2024 roku Niemiecki Bundesrat (Rada Federalna) zatwierdził ustawę w zakresie stopniowego wdrażania obowiązku stosowania e-faktury dla transakcji krajowych B2B (stopniowe wdrażanie zaplanowano lata 2025–2028) – schemat poniżej pochodzi z uzasadnienia do ustawy.

Ustawa jest już zatwierdzona przez Bundestag. Proces legislacyjny zostanie jednak zakończony dopiero po podpisaniu przez Kanclerza i Prezydenta, a następnie ogłoszeniu – co jeszcze nie nastąpiło.

Projekt rządowej ustawy na ten moment nie przewiduje jednak by niemiecki system e-fakturowania obejmował sprawozdawczość cyfrową, o której mowa w ViDA (raportowanie organom podatkowym przed zatwierdzeniem lub po wydaniem faktury). W projekcie zapisano jedynie nakaz stosowania ustrukturyzowanego fakturowania elektronicznego pomiędzy przedsiębiorstwami. Istniejące niemieckie standardy XRechnung i ZUGFeRD, zgodnie z uzasadnieniem do projektu, będą kontynuowane.

Projekt ustawy (czekającej na ostateczne podpisy i ogłoszenie) wdrażającej e-fakturowanie w Niemczech zakłada, że:

- od 1 stycznia 2025 roku akceptacja faktur elektronicznych stanie się obowiązkowa, co oznacza istotną cyfryzację.

- faktury elektroniczne będą zgodne z normą EN 16931

- do 1 stycznia 2027 roku wszystkie niemieckie firmy o rocznym obrocie przekraczającym 800 000 EUR będą zobowiązane do stosowania e-fakturowania dla krajowych transakcji B2B.

- od 1 stycznia 2028 roku obowiązek stosowania faktur elektronicznych zostanie rozszerzony na wszystkie podmioty z siedzibą w Niemczech, niezależnie od ich obrotów,

- co do wyjątków dotyczących stosowania e-faktur w transakcjach krajowych B2B, zostaną wydane uzupełniające akty prawne (chodzi tu o faktury o wartości poniżej 250 EUR, bilety za przejazdy, vinety, opłaty parkingowe)

- okres od 1.01.2025 do 31.12.2026 będzie okresem przejściowym, a to oznacza, że w tym czasie w obrocie mogą pojawiać się jeszcze faktury papierowe oraz e-faktury, które nie są zgodne z normą EN 16931